나는 파이어족을 꿈꾸면서 은퇴에 대한 관심이 많아졌다. 회사 퇴직 이후 안정적인 현금 흐름을 위한 은퇴 자금 계산과 3층 연금인 국민연금, 개인연금, 퇴직연금에 대해 정리해 보았다.

은퇴 자금 계산하기

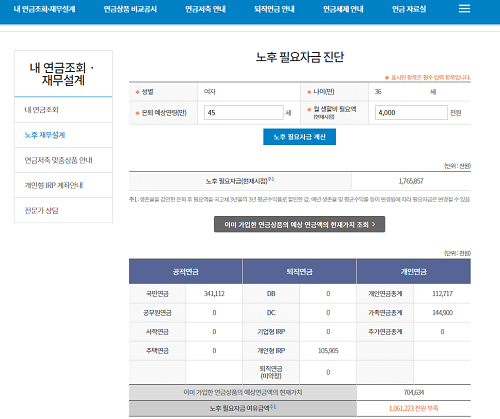

▶금융감독원 통합연금포털(https://100lifeplan.fss.or.kr)

→가족 합산 예상 연금수령액(국민연금+개인연금+퇴직연금) 조회 가능

→단, 금융사 정보 취합을 위해 회원가입 후 3일 뒤 확인할 수 있음

45세 은퇴를 목표로 노후 재무설계를 해보았다. 월 400만 원 생활비를 기준으로 했을 때, 17억 원이 필요하고 나의 경우 10억 원이 부족한 상황이었다. 구체적인 숫자로 확인하니 은퇴 준비에 대한 감이 퐈악!!!

참고로 통합연금포털은 본인과 배우자의 국민연금, 개인연금, 퇴직연금만 합산하여 확인 가능하므로 예금, 주식과 부동산 등 추가 자산을 고려하여 노후 자금을 계산하면 된다.

3층 국민, 개인, 퇴직연금으로 노후 준비하기

▶1층 국민연금

-개인 사업자나 주부인 경우 월 9~45만 원 선택 납부 가능

-단, 최소 10년(120회) 납부 시 수령할 수 있음

-물가 인상률 반영되어 지급되므로 필수!

▶2층 개인연금

-최대 연 400만 원 납입금 16.5% 세액공제 혜택

-세액공제 시, 연금 수령할 때 3.3~5.5% 연금소득세 과세

-공적연금 제외 합계 연 1,200만 원 이상 연금수령 시 종합소득세 과세

▶3층 퇴직연금(개인형 IRP)

-DC형(개인 직접 퇴직금 운용하는 방식)이라면 관심 갖고 투자하기

-개인연금 포함 IRP 최대 연 700만 원 세액공제 혜택

직장인들은 월급에서 자동으로 국민연금이 4.5% 공제된다. 만약 개인 사업자나 주부라면 별도의 가입을 통해 월 9~45만 원 금액을 본인이 직접 선택하여 납부하면 된다. 하지만 최소 10년(120회) 이상 납부해야만 국민연금 지급 대상이 되므로 개인 사업자와 주부들의 경우 가입을 망설이게 된다.

또한, 최근 초고령화 사회와 인구절벽에 따른 국민연금 고갈설이 있다. 물론 과거에 비해 지급 연령이 점점 늦어지고 납입금 대비 연금 수령액이 점차 줄어들겠지만 아예 지급받지 못하는 경우는 없을 것이다.

개인적인 생각으로 국민연금은 물가 인상률이 반영되어 지급되므로 꼭 가입하길 추천한다.

2009년 입사 후 엄마가 만들어주신 포트폴리오에는 연금저축이 들어 있었다. 10년 불입을 끝내고 현재 거치 중인데, 누적 수익률 16.4%/ 연평균 수익률 1.27%로 초저금리 시대임을 체감하고 있다ㅜ_ㅜ

내가 직접 포트폴리오를 구성하면서 연금저축 만기 이후 2019년 한투에서 연금펀드에 가입했다. 2년 5개월 누적수익률 19.4%로 12년 된 연금저축 누적수익률을 앞질렀다. 연금 특성상 장기간 운용하므로 펀드나 ETF로 직접 투자하는 방법도 비교적 리스크가 적다.

개인연금은 저축보다는 펀드가 진리!

회사 퇴직금을 DC형(개인이 직접 운용)이나 DB형(회사가 운용)으로 관리할 수 있다. 일 년에 보통 한 달치 월급이 적립되어 적지 않은 금액이므로 만약 DC형이라면 관심을 가지고 적극적으로 투자하길 추천한다.

개인형 IRP는 미래에셋에서 차이나 펀드로 2018년 가입했는데, 누적 수익률 47.28%/ 연평균 수익률 15.76%로 꽤 만족스럽다. 연금은 역시 펀드가 진리인 듯하다.

경제적 자유를 향해 파이팅!!!

'재테크' 카테고리의 다른 글

| 신한 쏠 앱으로 20일 제한 없이 증권사 계좌 개설하기 (0) | 2021.10.11 |

|---|---|

| 코린이의 가상자산 투자 2편_빗썸, 업비트 거래소 비교 (0) | 2021.10.08 |

| 코린이의 가상자산 투자 1편_비트코인과 이더리움 특징 (2) | 2021.10.07 |

| 달러 투자의 모든 것 (0) | 2021.08.25 |

| [월부 팟캐스트] 월급쟁이가 10억 모으는 방법 (2) | 2021.07.13 |

댓글